| �@ |

|

|

�Ŗ������̐S�\��

|

|||||

| �@ | |||||

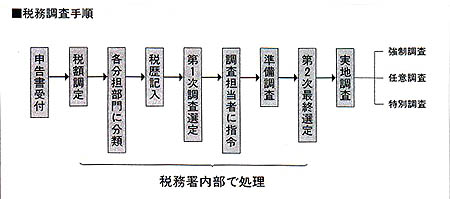

| �����̊T�v�Ǝ��O�ɍs���Ă����ׂ��Г����_�� | |||||

1.�����̊T�v (1)�����͂��s���邩 �����Ώۊ�Ƃ̑I��́A�Ǝ�A�K�́A�ƐсA�ߋ��̒������тȂǁA���낢��ȗv�f�Ɋ�Â��čs���܂��B���������āA�����뒲������邩�\���͗��ē���̂ł��B  |

|||||

| 2.�����ɑ���S���Ə��� �����ɂ��鎞�A�������̒ʒm�Ȃ��œˑR����ꍇ�ƁA���炩���ߒm�炳���ꍇ�̓������܂��B���̖��́A�Ŗ��������s���Ȃ������ẮA�����Ƃ��āA���O�ʒm���邱�ƂƂ���Ă��܂����A����́A���O�ɒ���������A�����Ă��Ŗ������̎��{��Ɏx�Ⴊ�Ȃ��ƔF�߂���ꍇ�A���邢�͂������āA���̕��������������I�ɍs����ƔF�߂���悤�ȏꍇ�ɂ����̂ł����āA���O�ʒm���A�Ŗ��������s�������ɂ����Ė@����̗v���Ƃ���Ă�����̂ł͂���܂���A�悭�������������������Ǝv���܂��B���������ꍇ�̐S���⏀���͂ǂ�����悢���A���ꂼ��̏ꍇ�ɕ����čl���Ă݂܂��傤�B �E�s���̋^�`�̂������ �E�؋��Ζł̋���̂������ �E�������グ����̂̋Ǝ� �Ȃǂɂ��āA���̎��ԂƏ؋����������邽�߂ɍs���Ă��܂��B ���̏ꍇ�́A �E�����̎��ۍ݂荂�ƌ����o�[���Ƃ̓˂����킹 �E���ɂ���̈��o�̒��̏��ނ���̒��� �͓O��I�ɍs������̂Ɗo�債�Ȃ���Ȃ�܂���B ���������ړI�ŗ\���Ȃ��ł����ꍇ�A�ǂ��Ή�����悢�ł��傤���B�������A���m�ɂ͋��������łȂ�������A������̋Ɩ����s��d��Ȏx�Ⴊ����ꍇ�́A�����̉��������Ă��炤���Ƃ͂ł��܂��B�������A�����̖ړI�������̔c���ł���ȏ�A���肪�[���ł���\���ȗ��R���Ȃ���A�܂������͓���ƍl���Ȃ���Ȃ�܂���B ���������āA���̏ꍇ�́A��������Ƃ����p���A�ԓx���܂��Ƃ�Ƃ������ƂɂȂ�܂��B ����̗v�����钲���͂ɑ��ẮA�����x���Ȃ������艞���Ă䂭���Ƃł��B���𗧂Ă���A����I�ȑΗ��ӎ��������Ƃ́A���ʂƂ��ăv���X�ɂȂ�Ȃ��ƒm��ׂ��ł��B �������A�Ɩ��ɊW�̂Ȃ������̌����⎿��ɂ��ẮA���̗��R���q�ׂČ��������ۂ��Ă������x���Ȃ��Ǝv���܂��B �܂��A�^�O��������悤�Ȏ������������ꂽ�Ƃ��́A���̋^�����������������Ȃ���Ȃ�܂��A���肪�s���Ǝv���錩���������Ă���Ƃ��́A���̓P���v�����ׂ��ł��傤�B���������̍ۂɂ��A������Ƃ��Ă͉��₩�ŗ�Âȑԓx��Y��Ȃ��悤�ɂ��Ȃ���Ȃ�܂���B ���ɑ�\�҂�ӔC�҂��s�݂̏ꍇ�ɂ́A���̎�����҂̒��ň�ԐӔC����������Ă���l�������A���������Ղ�������Ԍ����ł����A�킴�킴���O�̘A���Ȃ��ɗ��Ă���̂ł�����ȒP�ɂ͈�������Ă���Ȃ��ł��傤�B�\�Ȍ���̒������ő���ɍs���͂��ł��B ���̏ꍇ�A���⌟�����́A�ǂ͈̔͂܂ŋy�Ԃ��Ƃ������ƂɂȂ�܂����A�@�l�Ŗ@�̏ꍇ�ɂ͒P�Ɂu�@�l�Ɏ���v������̂ƋK�肳��Ă���݂̂ł����A��̓I�ɂ́A��\�҂̂ق����̑㗝�l�A�g�p�l���̑��̏]�ƈ��ɑ�����̊܂܂�܂��B�܂��A�����Ŗ@�̏ꍇ���A�@�l�Ŗ@�̏ꍇ�Ɠ��l�ł����A�g�p�l�̂Ȃ��ɂ́A�Ƒ����Ɛ�]�҂����R�܂߂Ă̑ΏۂɂȂ�܂�����A�������Ă����Ă��������B �������A�Ŗ������ł����Ă��{���ߏ�Ȃ��ɋ��������͂ł��Ȃ��̂ł�����A�ʏ��\�҂�ӔC�҂̂��Ȃ��ꍇ�ɂ͊J���邱�Ƃ��ł��Ȃ����ɂ���̈��o�����J������A���̋������Ȃ���Ό��邱�Ƃ̂ł��Ȃ����돑�ޓ����������肷��K�v�͂���܂���B�����̎���͈͂ɂ��Ď��₳�ꂽ�ꍇ�ɂ͖����ɓ��ق��Ȃ���Ȃ�܂���B���܂�ǂ�����Ȃ����Ƃɂ��đz���œ��ق�����A�ł��Ȃ��������肷�邱�Ƃ��Ȃ��悤���ӂ��ׂ��ł��B �C�Ӓ����ł́A���̃P�[�X����ԑ����̂ł����A�Ŗ�������u���������ɒ����Ɏf�������v�ƘA�����Ă��܂��B����͒������鑤�̓s�����l������ƂƂ��ɁA�����̎��Ԃ�^���āA�������X���[�Y�Ɏ��s���悤�Ƃ����Ŗ����̍����I�ȍl�����痈�Ă���Ǝv���܂��B

�@ |

|||||

| �����Ă����ׂ��؋������ƐŖ������̋�̓I���Ⴉ�炻�̓��e�̔c�� | |||||

| �Ŗ������ɑΉ�������@�Ƃ����Ă��A���̏�ɂ̂���ŖڐV�����e�N�j�b�N���i������킯�ł͂���܂���B���f����̏�����S�|���ɂ���āA��������v�������Ȃ���Ă��邱�Ƃ��O��ƂȂ�܂��B �������A�����́A��{�I��"��鑤"��"����鑤"�Ƃ������������闧��̊Ԃōs���Ă��܂�����A�����炪�����琳�����Ǝv���Ă���Ă��Ă��A�ǂ����Ă��ӌ��̐H���Ⴂ����߂̑��Ⴊ�����܂��B�����̃g���u�����ł��邾�����Ȃ����A�����������ς܂���悤�ɂ���̂��A���Ȓ����̎��Ƃ����܂��B �P�D���f����̏��� �Ŗ������̊�{�́u�؋����ށv�̏\���Ȕc����O��Ƃ��A���̌��ʂƂ��Č�肪����X����������邱�ƂɂȂ�܂��B �@

�\���ɍۂ��Ē�o�������ƊT���������̓��e�������̃|�C���g�ɂȂ�܂��B�܂�A�@�̔���d����A�O����̌��ʋ��z�Ɉُ�Ȃ��̂͂Ȃ����A�O���Ɣ�r���Ăǂ����A�A���㑍���v���̑O������̐��ڂ͂ǂ����A�B�戵���i�\���䗦�̕ω��A�C������]�ƈ����̕ω��A�Ȃǂɂ��Č����m�F���s���܂��B ���Y�A�����ڂ̂����A��ʂɋ��ʂ��闬�����Y�ɂ��āA�Ŗ������̖ڂ̂��ǂ����v��ƁA�����ނˎ��̂悤�ɂȂ�܂��B ������Ƃł́A�����̎��{���ȉ������ŁA���낽�ȉ��͍s���Ă��Ȃ��Ƃ��낪�����悤�ł��B�܂��A���ȉ����Y�́A������L�̃_�u���E�`�F�b�N����n�~�o�����B��̍��ڂ̂��߁A���z�̌���Ȃǂɔ�r�I�Г�����̂��₷�����Y�Ƃ����܂��B�����̂��Ƃ���A�Ŗ����ł́A���ȉ����Y�̍��ڂ͍ł��ȒP�ȗ��v����̉����Ƃ݂āA���Ɍ������������܂��B �Œ莑�Y�ɂ́A�@�L�`�Œ莑�Y�A�A���`�Œ莑�Y�A�B������������܂����A���̂����A�����̍ۂɈ�ʂɖ��Ƃ����̂́A�@�̗L�`�Œ莑�Y�A���Ȃ킿�A�y�n�A�����A�@�B�ݔ��A�ԗ��A�����i�ȂǂɊւ�����̂ł��B�����ŁA�����̒����ɂ��ĊȒP�ɐG��Ă����܂��傤�B�����A�Œ莑�Y�́A�����傫�ȕϓ���������̂ł͂Ȃ��̂ŁA�ӂ��͒����̑ΏۂƂ͂Ȃ�Ȃ����ڂł��B�������A�����ɓ��ɑ傫�Ȑݔ�������y�n�������̍w�����s��ꂽ�ꍇ�́A���̗��R���͂��߁A�w�������̌���A����ɂ͑S�̓I�Ɋ�Ɨ��v�̃o�����X�Ȃǂ���������܂��B 6.��ʊǗ���y�є̔���̒��� (1)������V�Əܗ^�E�ސE���ɂ��� �@������V�̋��z���ߑ�ł͂Ȃ����c���呍��̋c���^�ɂ���āA���̎x���z�̘g�̐������������K�v������܂��B����ɁA�z�̑Ó����ɂ��Ă��A��Ђ̎��v���猩�ēK�����ǂ����A���Ƒ��Ђ̏]�ƈ��̋��^�Ɣ�ׂĂǂ����A�Ƃ��������Ƃ������������������Ă����ׂ��ł��傤�B �Q�j�����ܗ^�ɂ��� �@�����ܗ^�������ɎZ������Ă��Ȃ����B�g�p�l���������̎g�p�l���̏ܗ^�v�Z�Ɍ��͂Ȃ����c�����̏ܗ^�͑����ɎZ���ł��܂���B�������A�g�p�l���������̎g�p�l���̏ܗ^�ɂ��Ă����͑����Z�����F�߂��邱�ƂɂȂ��Ă��܂��B���������āA���̋敪�v�Z�͓K�����A��r�����g�p�l�̋��z�͓K�����A�܂��A�x�����i��ʎЈ��Ɠ��������j�Ȃǂ����Ƃ���܂��B �A�o�ϓI���v�ŏܗ^�Ƃ������̂͂Ȃ����c���۔��C�O�n�q��Ȃǂ̂����A�o�ϓI���v�Ƃ��Ė����ܗ^�ɊY�����ׂ����̂͂Ȃ����ǂ����ɂ��Ē��ׂ��܂��B 3�j�����ސE���ɂ��� �@�����ސE���̋��z���ߑ�ł͂Ȃ����c�����̑ސE���ɂ��ẮA���呍��A���̈ϔC�ɂ���Ď��������肷�邱�ƂɂȂ��Ă��܂��B���̂��߁A�z�̑Ó����́A���̖����̍ݐE�N���A���сA�ސE�̗��R�A���Ɠ��K�͑��ЂƂ̔�r�ɂ���đ����I�ɔ��肳��܂��B�Ȃ��A���呍��c���^�ɐ������L�^����Ă��邩�ǂ��������ׂ܂��B �A�����Z���̎����ɊԈႢ�͂Ȃ����c�����ސE���́A���̎x�����ׂ��z����̓I�Ɋm�肵���N�x�̑����Ƃ��Čo�����Ȃ���Ȃ�܂���B�܂�A�ސE���ł͂Ȃ���������Ȃǂŋ�̓I�Ɋz�����c���ꂽ�N�x�̑����ɎZ�����邱�ƂɂȂ�܂��B

����i���㏜�O�j�Ǝd���̒����̃|�C���g

�@ |

|||||

| �����ɍۂ��Ẳ����S�� | |||||

| �����ɍۂ��Ċ�{�ƂȂ�̂́A���̍e���n�߂�ɂ������ďq�ׂ��悤�ɁA�����������p���ł͂Ȃ��A���X�ƌ����Ă����p���ł��B�����͑����ς܂��Ă��炤�ɂ��������Ƃ͂���܂��A���̂��߂ɂ��A���������K�v�Ƃ��鎑���̒�o��A�����̍ۂ̎���ɂ͐ϋɓI�ɋ��͂��Ă����K�v�����邱�Ƃ��A�܂��������Ă����Ă��������B �ł́A�����������{�����ɂ���Ă����Ƃ��A�ǂ��Ή�����悢���A���̐S���ƒ��ӎ������q�ׂ邱�Ƃɂ��܂��B (1)�܂��A��\�҂����� �������ڂ̒��ɂ́A��\�҂͂ǂ�Ȑl�����A�܂��A�Ŗ��ɑ���S�x�◝���͂ǂ������d�v�ȃ|�C���g�̈�Ƃ��ē����Ă��܂��B �܂��A��������������A��\�҂�����o���Ĉꉞ�̈��A�����A�����ɑ��闝���E���͂��������Ƃł��B�ł���A�P�`�Q���Ԃ͒����ɗ��������ē������肵�܂��B ���̏�ŒS���҂ɔC����悤�ɂ���A�������̐S���悭�Ȃ�ł��傤�B�������̐��i��������A����ɉ������K�ȑΏ��̎d�����o����悤�ɂȂ�ł��傤�B (2)�o�c�T���Ȃǂ̐��� ��Ђ̊T���E���F�A�ƊE�̌����Ȃǂɂ��ĐϋɓI�ɐ������邱�Ƃł��B �������́A���������ŁA�\���ɍۂ��Ē�o�������ƊT���������Ȃǂɂ���Ă�����x�̒m��������ł���ł��傤���A�戵���i�̓��e�Ȃǂ̏ڂ����Ƃ���܂ł͒m��Ȃ��Ǝv���܂��B���̂��߂̉�v�����̖��_�Ȃǂ��O�����đ�Â��݂ɐ������Ă����܂��B �Ȃ��A�����́A��Ђ̊T����ƊE�̎��т͑�\�҂����A��v�����Ȃǂׂ̍����_�͒S���҂��s���悤�ɂ���ƁA�������ɍD����^���邱�Ƃɂ��Ȃ�ł��傤�B (3)�����̍l���ɌŎ������ ��������"�Ŗ�����"�ɗ����킯�ł�����A���ׂĂ̐Ŗ��̗���A�Ŗ@�Ɋ�Â��Ĕ��f���܂��B�Ƃ��낪��Ђ̂ق��́A�ǂ����Ă��Ŗ��I�ȉ��߂�����Ђ̓s����펯�̂ق����l���Ă��܂��܂��B ���Ƃ��A���ȉ����E���i�̕]�����̌v��A���|���̑ݓ|���p�̔��f�A�����Z���̎������X�c��̂ɉ�Б��͊Â��A�Ŗ����͌�������Œ���ł��܂��B������̉��߂�������x�咣���āA��Ђ̍l����m���Ă��炤���Ƃ͕K�v�ł����A�ނ��둊��𗧂Ă�ׂ��ł��B�ӌ����H���Ⴄ�Ȃǂ��Ċ���I�ɑΗ�����Ȃǂ́A�_�O�ł��B�ނ���A�����������@��ɋ�������Ƃ����ԓx�����ʓI�ɗǂ��悤�ł��B "�����ē��Ƃ�"�Ƃ����������l�̓�������܂��B����̌�������e��A�]�T���������ԓx�Őڂ���A�����ɉ��炩�̍��ӓ_�����o�����ł��傤�B (4)���H�ڑ҂͊ȑf�� �������ɑ�����H�ڑ҂ɂ��ẮA�L���ȁu�R�[�q�[�ʒB�v�Ƃ�������̂�����܂��B �������A��ʓI�ɍl���āA����������A�g����R�[�q�[���炢�o���Ă��ǂ��Ǝv���܂��B�����A�펯�ȏ�̂��̂́A�������đ���ɖ��f�������邱�ƂɂȂ�A���ɂ͕s�M�����N�����邱�Ƃɂ��Ȃ肩�˂܂���A���ɏ��߂Ă̊�Ԃ����̂Ƃ��Ȃǂ́A�V��I�ȑԓx�ɂƂǂ߂�悤�S���Ă����ĉ������B (5)���M�̂Ȃ��Ƃ��͑���������� ���������ɂ��Ď��₳�ꂽ�ꍇ�́A���m�ɓ�����ׂ��ł����A�ނ��Ȃ��ƁA�K�v�ȏ�̂��Ƃ͒���Ȃ����Ƃł��B��������������ׂ点�ĐV���Ȗ����N�����Ƃ��Ȃ��悤���ӂ��ĉ������B �܂��A�ԓ��Ɏ��M���Ȃ��Ƃ��́A����I�ȕԓ��͂��Ȃ����Ƃł��B �u������ƒ��ׂ����ĉ������B�悭���ׂĂ���Ԏ����܂��B�v�Ƃ��A�u���̕����̒S���҂��s�݂̂��߁A����悭�킩��܂���B�����ɂł��A�����܂�����c�v�ȂǂƓ����āA�������Ԃ����炢�܂��B �S���������邩������܂��A�P���ɏ������Ԉ���Ă����Ƃ��������̂Ȃ�܂������A�傫�Ȗ��ɂȂ����Ă���P�[�X������܂��B�������������Ȃ��̂ɂ��ẮA���̖��ɉ����āA�������ɋC�����Ȃ���Ȃ�܂��A�u�Y�ꂽ�v�Ƃ��u�v���o���Ȃ��v�A�u����x���ׂČ���v�Ƃ��������R�����āA���ɉ��������Ȃ��ł��傤�B ��ɁA���Ύ҂��o���̈�W���ł���Ƃ��́A���ɂ���Ă͏�i���\�҂Ƒō��킹�����Ȃ��Ă͂Ȃ�Ȃ��ł��傤�B�ŗ��m�ɂ����k���đΏ����ׂ��ł��悤�B (6)�����ȑԓx�ɏI�n���� ���̕����͒�������Ȃ����낤�Ȃǂƃ^�J���������āA�E�ł��悤�Ƃ��Ă���Ƃ�����A���Ɋ댯�ł��B���낢�됔���𑀍삵����A�����̍ۂɃE�\�������Ƃ��Ă��A�ŋ߂̐Ŗ����̒����V�X�e����A�L�x�Ȓ��������ɂ���āA�s����E�\�͕K�������������̂ƐS���ĉ������B �����A�ŏ�����A��������Ă����g���g�Ƃ����C�����ł�����̂ł���A����͈��ʉ���Ƃ������ƂŁA�������ꂽ�Ƃ��͒j�炵�������ɐU�镑���ׂ��ł��傤�B���̎��ɂȂ��ăW�^�o�^����̂͌��ꂵ�������ł��B |

|

|

|

�q��v�E�����̊�b�j

|

| �P�D �o�c�҂��g�ɕt����ׂ��o���̒m�� |

| �Q�D ��L�Ƃ́H |

| �R�D ��L�Ɖƌv��̈Ⴂ�́H |

| �S�D �o�����X�V�[�g�Ƃ́H |

| �T�D �o�����X�V�[�g�̍��� |

| �U�D ���v�v�Z���Ƃ́H |

| �V�D �o�����X�V�[�g�Ƃ͑��v�v�Z���̊W |

| �W�D �o�c�҂��C���[�W���ׂ����Z�� |

| �X�D �Ŗ������̐S�\�� |

| 10�D�d�� |

|

|

![]()